El FC Barcelona se ha convertido en el centro de la discusión durante el último par de semanas. Lo que apuntaba a ser un verano lleno de complicaciones y muy poca capacidad para reforzarse se volvió periodo de mucha actividad con grandes nombres y un gasto que no se esperaba ver en el club en estas fechas. Sin embargo, la explicación apunta a un solo lugar: la fórmula comercial adoptada por Joan Laporta.

Se dice ampliamente durante el mercado estival que el Barça no tenía dinero para fichar y debería adelgazar su plantilla de forma considerable para hacerlo. Aunque lo segundo es parcialmente cierto -dado que la misión sigue siendo reducir la masa salarial, que asciende a 560 millones de euros de cara a la 2022-23 según el propio club-, todavía debe realizarse una venta importante. Sin este movimiento, además de algunas otras salidas menores, inscribir a parte de los refuerzos contratados en esta ventana será imposible.

Los refuerzos del 2022

Para la próxima campaña, los catalanes han incorporado a cinco nuevos jugadores:

- Robert Lewandowski llegó desde el Bayern por 50 millones para los próximos cuatro años.

- Raphinha (Leeds United) significó otros 57 que podrían alcanzar los 68 con variables y firmó hasta el 2027.

- Andreas Christensen llegó libre procedente del Chelsea firmando por cuatro años a cambio de seis millones por temporada.

- Franck Kessié vino gratis desde el Milan firmando por cuatro temporadas cobrando en torno a 6.5 millones por campaña.

- Pablo Torre desde el Racing de Santander por cinco millones que se volverían 20 con bonos. Firmó hasta el 2026, aunque su primera ficha en el club corresponde al Barça Athletic.

Con estos movimientos, el Barça ha invertido 112 millones de euros fijos que podrían convertirse en 136 si se alcanzan los bonos de Raphinha y Torre. Las cifras no corresponden con las de un club que llevó su deuda total a los mil 200 millones de euros y reportó pérdidas de hasta 555 millones el año pasado -máximo histórico para cualquier club europeo según Swiss Ramble-. Sin duda, esta ventana de traspasos ha rebasado por completo las expectativas de propios y extraños, pero esta sólo ha sido posible por dos acuerdos esenciales que selló Joan Laporta en los últimos meses.

La importancia de Spotify y Sixth Street para el Barça

Joan Laporta aseguró en junio que el FC Barcelona estaba casi muerto a nivel financiero. Después de él, Eduard Romeu -vicepresidente de finanzas- dijo que el club necesitaría 500 millones para poder salvarse. Pero estas declaraciones han perdido eco -al menos en el corto plazo- cuando el presidente del club cerró convenios con Spotify y el fondo de inversión Sixth Street, los responsables de inyectar capital en las arcas culés.

La alianza comercial con la compañía sueca de streaming musical durará hasta el 2026. En este periodo, el Barça estaría ingresando un total de hasta 275 millones de euros por el nombre del Camp Nou, las camisetas de entrenamiento y los uniformes varoniles y femeniles oficiales. Durante los primeros tres años, empezando ahora mismo, el club recibirá entre 67.5 y 70 millones desglosados de la siguiente forma:

- 57.5 MDE por los uniformes varoniles y femeniles oficiales.

- Cinco por las camisetas de entrenamiento.

- Cinco por el nombre del estadio (Spotify Camp Nou desde este verano).

- 2.5 que dependen de «buena práxis del club al activar el contrato». Es decir, que se cumplan los objetivos previstos entre la marca y el Barça.

Con esos 67.5 o 70 millones en la bolsa, toca repasar el papel de Sixth Street en las finanzas culés. Según el propio club, el fondo de inversión estadounidense compró el 10% de sus derechos televisivos procedentes de LaLiga por los próximos 25 años a razón de 16 millones anuales. Sin embargo, el Barça debe limitar el beneficio a partir de un determinado porcentaje de revalorización siempre según Eduard Romeu, vicepresidente económico de los blaugranas. Por lo tanto, el acuerdo total rondaría los 400 millones.

Los otros acuerdos de Laporta

Estas operaciones se suman al Espai Barça, el proyecto que busca reurbanizar el Camp Nou y sus alrededores al crear nuevas instalaciones deportivas, un auditorio y nuevo Palau Blaugrana -el pabellón cerrado del club-. Esta misión explica de alguna manera los negocios hechos con Sixth Street, ya que una parte de sus altos directivos estuvo en la cúpula de Goldman Sachs, el grupo inversionista detrás del Espai. Pero este convenio es una de las fuentes de deuda más importantes del club, pues el consorcio otorgó al FC Barcelona dos préstamos para desarrollar la idea: el primero fue de mil 500 millones y el segundo ascendió a 525.

Con estos movimientos, Goldman Sachs es el principal acreedor de los catalanes. El segundo crédito tiene la llave del trato hecho con Sixth Street, ya que los 525 millones financiados deben pagarse durante los próximos 15 años. Es ahí donde entró una porción de los derechos televisivos para evitar que el club se cerrara en el 2021. En la última asamblea del Barça, Joan Laporta aseguró que el club necesitaría unos 600 millones para cuadrar los números en este departamento, pero apenas rebasan los 200.

Asímismo, el cuadro catalán todavía puede vender otro 15% de estos derechos, toda vez que sus comisarios tiene la autoridad para aprobarlo. Además, aún tienen dos activos importantes que pueden poner a la venta: BLM, su empresa de comercialización para sus propios productos, y Barça Studios -nacida en el 2019-, el concentrado de la oferta audiovisual del club. El 49% de ambas compañías estará en el mercado con ayuda de KPMG, una red global de firmas que brindan asesoría financiera, fiscal y de negocios. Los estudios podrían abonar hasta 50 millones a la bolsa según las estimaciones del club en octubre de ese mismo año.

¿Y la masa salarial?

De cualquier modo, el FC Barcelona necesita equilibrar su masa salarial para no seguir excediendo los límites establecidos por LaLiga. El Control Económico y el Límite de Coste de Plantillas, autoimpuesto por los clubes en el 2013 para asegurar que tanto ellos como la competencia sean sustentables mediante una revisión financiera, presiona a los Culés para ordenar los números. Este sistema dice por adelantado cuánto pueden gastar los equipos en cada área evitando una deuda que colapsaría las finanzas y se anticipa a cualquier egreso existente, contrario a lo que hace el Fair Play Financiero de la UEFA, que hace el análisis un año antes sin considerar ese rubro.

Con esto dicho, entra el Límite de Coste de Plantillas, que topa el dinero invertido por el club en el plantel. Cada año, LaLiga calcula ese máximo restando los egresos no deportivos de los ingresos obtenidos. Anteriormente, si el club excedía este límite, sólo podía usar el 25% de sus ahorros o excedentes de fichajes para reforzarse y el otro 75% para reducir pasivos o cantidades a pagar.

Aquí cobra relevancia la explicación dada por Javier Tebas, presidente de LaLiga. «Si el FC Barcelona vende a un jugador por 100 millones, sólo puede gastar 25. Si quieren traer a un jugador que les cuesta 25 millones la temporada en salario, deben ganar 100 millones, ya sea por traspaso o reducción de salario». Sin embargo, la propia liga redujo esta proporción, de modo que ahora, en vez de seguir con la regla de 25-75, el equipo puede disponer del 33% de sus ganancias para fichajes y destinar el otro 66% a los demás pagos.

Con esto dicho, al FC Barcelona le queda un reto mayúsculo: reducir el gasto extra en la plantilla para inscribir a sus fichajes. Hasta el parón invernal de la temporada pasada, el tope salarial blaugrana estaba en menos 144 millones, pero los efectos de las pérdidas multimillonarias causadas por la pandemia de COVID-19, los sueldos exorbitantes y caídas en las ganancias por diferentes negocios del club han bloqueado la capacidad para abrir un hueco que permita inscribir nuevos nombres. Mientras las ventas sean por cantidades mínimas, no se liberen fichas muy grandes y las ganancias no suban, el problema persistirá.

Para una explicación técnica más detallada, consultar el análisis de Swiss Ramble.

Umtiti y De Jong, dos caras del mismo problema

Un ejemplo claro de esta situación es Samuel Umtiti. El francés renovó por tres años en enero para cumplir normas y abrir espacio a Ferran Torres -recién llegado del Manchester City por 55 millones-. Sin embargo, el defensor campeón del mundo todavía tenía 20 millones netos por cobrar y aceptó una rebaja del 10% que se le pagará más adelante tras dividir el gasto.

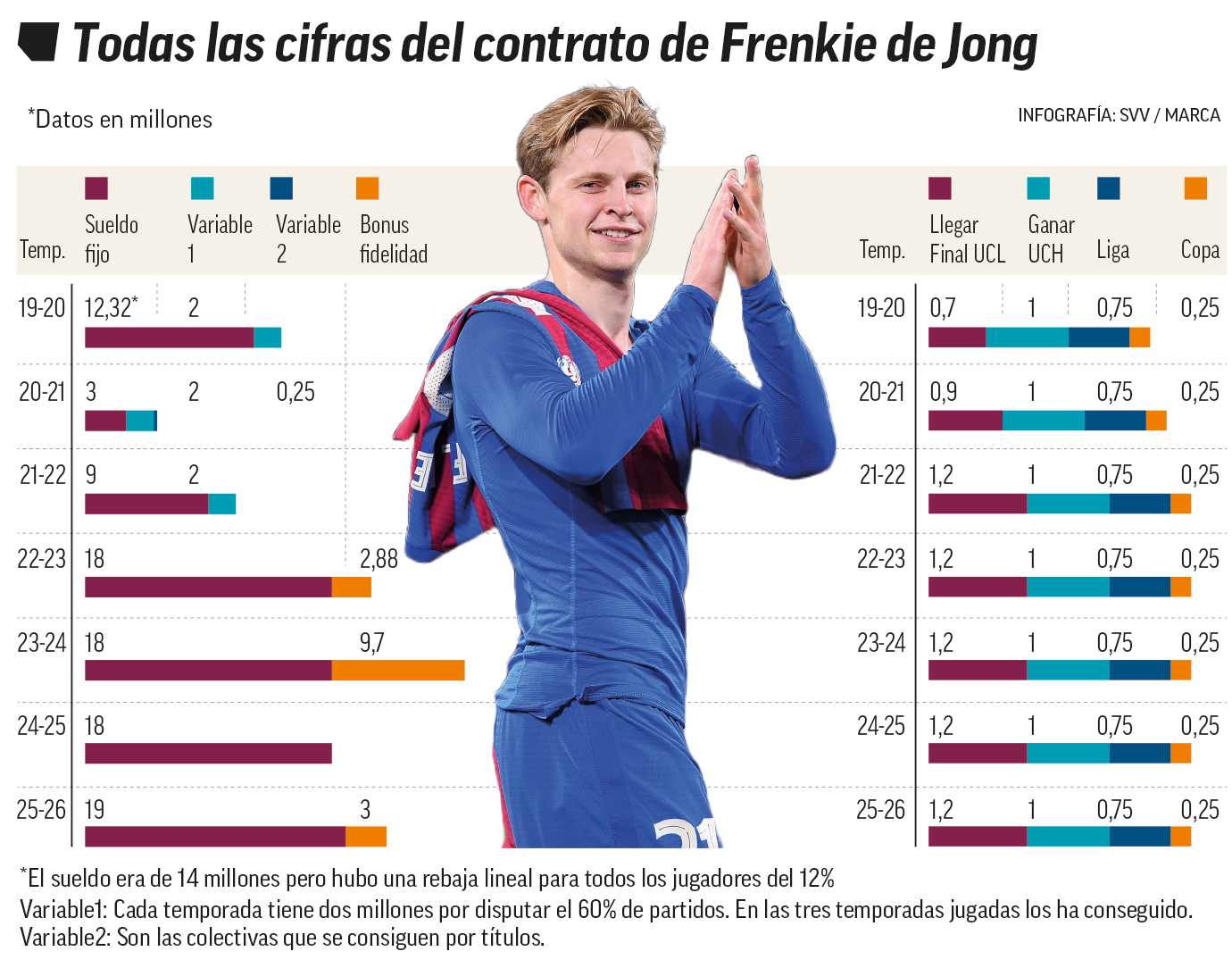

Otro caso es el de Frenkie De Jong. El mediocampista neerlandés ha sido pretendido por el Manchester United durante casi dos meses debido a la necesidad del Barça por ganar dinero con una gran venta, y el ex Ajax, con hasta 85 MDE en la caja, era la única oportunidad. Pero los culés, como pasará con Umtiti, ya le deben 17.5 MDE en sueldo retroactivo -es decir, salario recortado durante la pandemia- que deberá cobrar antes de marcharse.

De Jong firmó un contrato de cinco años en el verano del 2019 y renovó en octubre del 2020 con un recorte del 12% al salario que recibieron todos los jugadores. Según Marca, el cuadro blaugrana deberá pagarle 88.5 millones en total hasta el final de su actual contrato, que será en junio del 2026. A su llegada, se estableció que ganaría 14 MDE por campaña, pero renunció a parte de esto por el COVID-19 para recuperarlo en temporadas posteriores. También cobrará bonos de fidelidad, que juntos suman 15.58 millones.

Todos los pagos aplazados ponen al Barcelona en una situación tensa, pues pasará de pagar nueve millones fijos en la 2021-22 a 18 durante los tres próximos cursos (entre la 2022-23 y la 2024-25) y 19 en la 2025-26. Si De Jong sigue en Can Barça para el 2025, su temporada le implicaría al club un pago de 27.7 millones entre sueldo acordado más lo diferido (19), bono de lealtad (tres) y las posibles variables si se llega a final de Champions League y se gana, se vence en liga y se alza la copa.

Todos estos componentes han repercutido en la condición financiera actual del club. Pese a que Joan Laporta ha conseguido cerrar dos acuerdos vitales para poder fichar en el corto plazo y no perder el paso con los demás en el mercado, lo cierto es que el Barcelona todavía necesita mucho dinero que ganar y capital por inyectar si quiere enderezar las finanzas. El equilibrio tomará tiempo, pero el proyecto de Xavi necesitaba los nombres que han venido este verano para encontrar resultados positivos en el plazo más corto posible.

Con esta explicación, queda claro que el gran reto no ha sido ficharlos, sino conseguir inscribirlos con un espacio salarial que todavía no existe. Si la estrategia elegida por la presidencia actual no rinde bajo lo que se espera, podría verse juzgada como una hipoteca del patrimonio y los activos del club, y la presión recaerá sobre el plantel armado para las próximas campañas. La junta y los socios -el esquema que hace al Barça tan especial- necesitan, por el bien inmediato y de medio plazo del club, que esto funcione.